市场低估霍尔木兹海峡石油中断!以史为鉴:美联储没有一次降息

文/Becky2026-03-20 21:02:29来源:FX168

FX168财经报社(亚太)讯 市场低估了霍尔木兹海峡石油运输中断所带来的供给冲击。当前利率水平偏低、股市定价偏高,而相对于大宗商品的涨幅,美元也显得不够强。

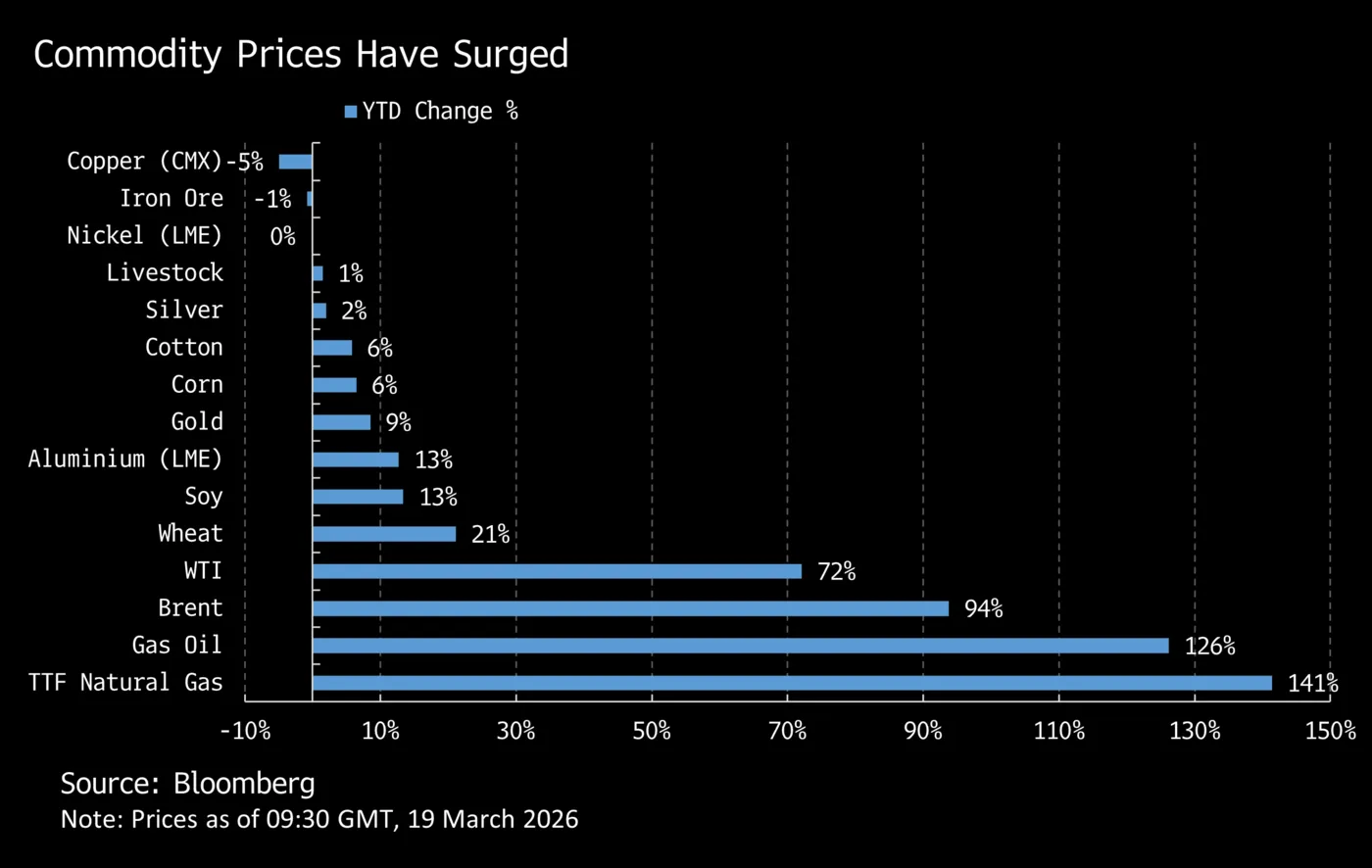

这一扰动已推动多数大宗商品价格显著上升,而且短期内迅速化解的可能性看起来不大。市场原本习惯将此类事件视为短暂的地缘政治冲击,但它实际上已经演变成一场真正的供给冲击。

(来源:彭博)

这类事件天然具有“滞胀”属性:一方面推高总体通胀,另一方面又拖累需求,因为家庭在取暖等必需品上的支出增加,从而削减可选消费品支出。

这对市场来说是一个有毒的组合,会提高债券和股票同步下跌的可能性。对股市而言,这意味着投入成本上升,而企业转嫁成本的能力减弱,最终导致利润率受压。这一影响又因通胀推动收益率上升以及央行相应转向更鹰派而进一步加剧。美元走强则会进一步放大冲击,尤其是对能源进口国和新兴市场而言。

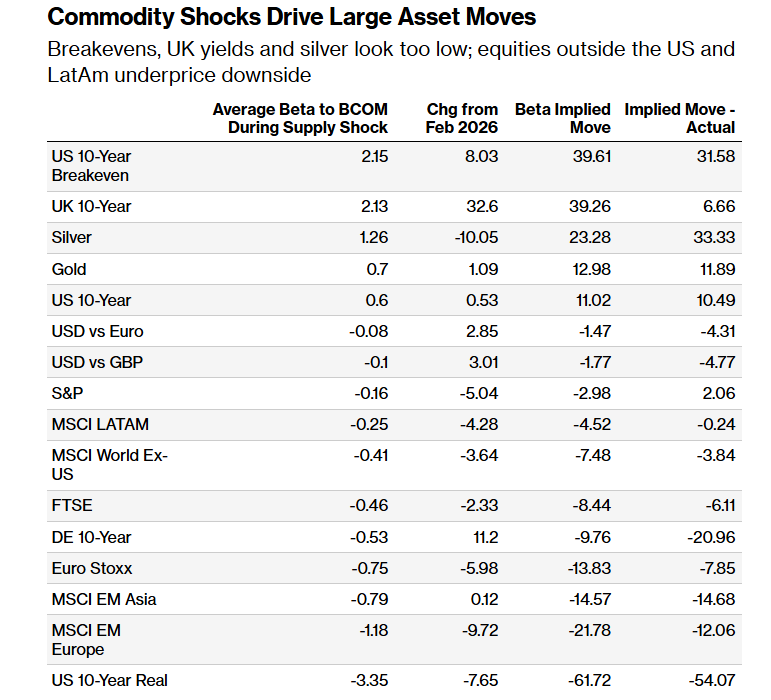

为了衡量伊朗冲突可能引发的市场波动,分析四次历史性大宗商品供给冲击中,资产价格与商品价格之间的关系。按照当前彭博商品指数(BCOM)的涨幅来看,这些贝塔值所暗示的资产调整幅度,明显大于目前市场已经计入的程度。

(大宗商品冲击会推动资产大幅波动 来源:彭博)

多个资产类别的偏差都相当明显。相对于BCOM的涨势,美国盈亏平衡通胀率、英国国债收益率和贵金属价格似乎都偏低。除美国和拉丁美洲以外的大多数地区股市,对下行风险的计价看起来都不充分,其中新兴市场面临的脆弱性最大。这些地区差异反映出,亚洲和欧洲经济体主要是能源进口方,而美国和拉丁美洲则是出口方。

不过,如今与早期那些时期相比也存在结构性差异。最值得注意的是,美国在2019年成为能源净出口国,这扭转了美元与大宗商品价格之间的关系。如今,美元既受益于避险需求,也受益于贸易条件改善。

如果更直接地看俄乌冲击,在入侵发生到其后约三个多月见顶期间,布伦特原油上涨了大约32%。彭博美元即期指数最初表现滞后,因为市场仍在评估经济影响,但最终在几个月后见顶,较此前高出15%。而这一次,自战争开始以来,布伦特原油已上涨约56%,但广义美元涨幅仅略高于2%。

地区暴露程度同样重要。2022年,欧洲股市因对俄罗斯能源的直接依赖而对更高能源价格最为敏感;而在1990年,冲击在亚洲表现得更为明显。如今,亚洲对经由霍尔木兹海峡运输的大宗商品流动依赖更高,因此其下行风险似乎更大。

在利率市场方面,美国10年期国债收益率在上述四次事件中均出现上升,尽管贝塔差异相当大。现有数据表明,盈亏平衡通胀率通常会随着通胀上升而显著走高,而实际收益率则反映出增长走弱与政策预期趋紧之间的平衡。

政策反应也进一步印证了这一点。在这些事件中,美联储没有一次降息;其中三次选择加息,而在1990年,尽管当时处于宽松周期中,美联储仍选择暂停行动。财政政策或许能在短期内为增长和股市提供一定支撑,但鉴于大多数发达经济体本已面临财政赤字压力,这种支持很可能伴随着更高收益率,从而限制对风险资产的正面影响。

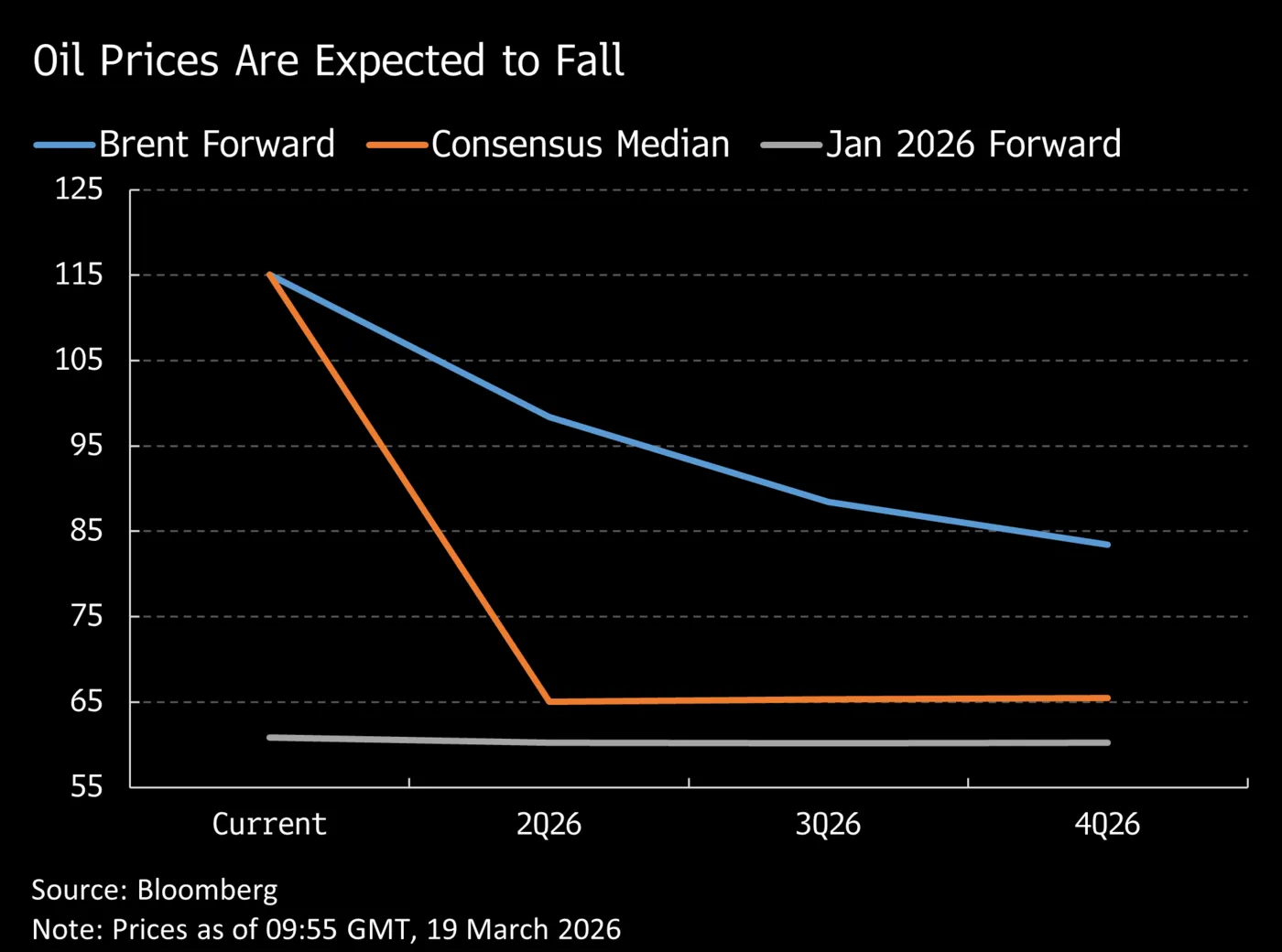

(能源远期曲线 来源:彭博)

市场似乎不愿充分计入更高能源价格带来的负面影响。正如 Simon White 所指出的,也许大宗商品投资者对地缘政治风险的看法,比金融资产投资者更为悲观。尽管如此,虽然随着能源基础设施遭到攻击,近几日市场情绪已有所走弱,但远期曲线依然反映出未来能源价格将回落的预期。

这就形成了一个明显的张力。要么是大宗商品价格回落,从而验证当前市场定价;要么是宏观层面的冲击开始在数据中显现。如果是后者,那么无论是因负面消息推动的急剧重定价,还是因预期变化带来的更渐进式调整,债券和股票都仍然面临脆弱局面。